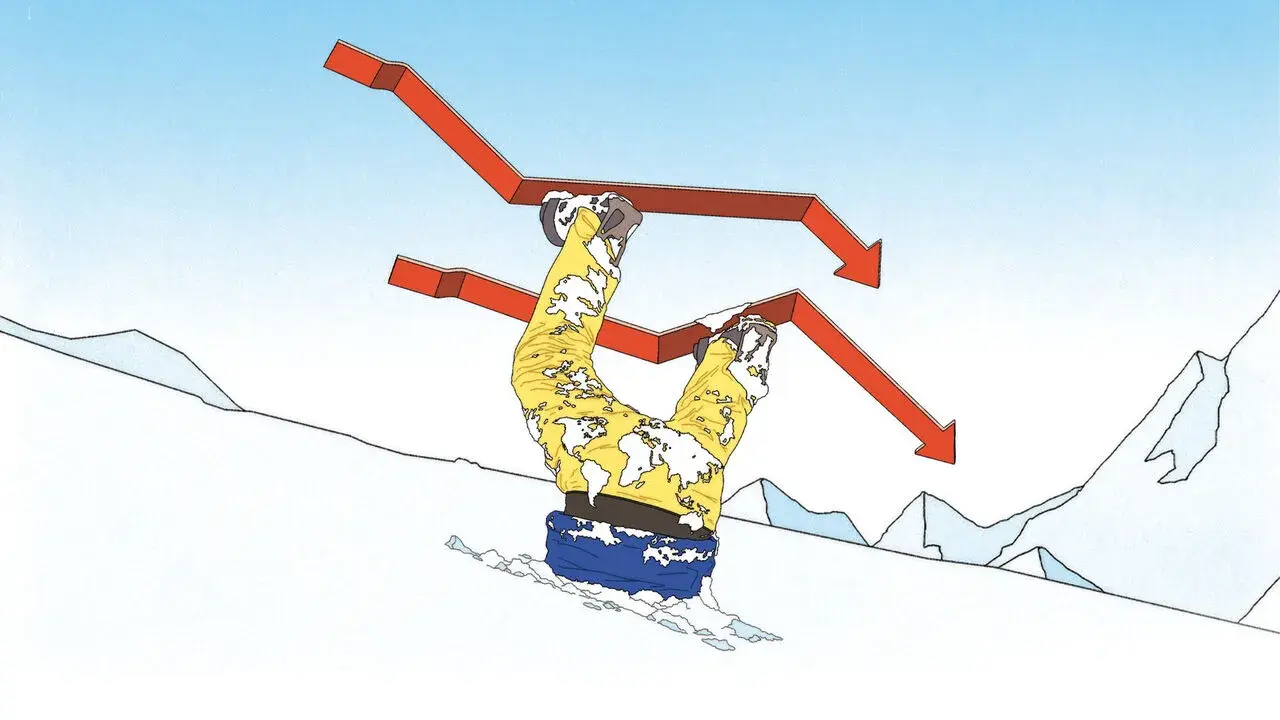

اکونومیست در شماره ۱۵ نوامبر ۲۰۲۵ خود، زیر عنوان «How markets could topple the global economy»، با بررسی پیامدهای افزایش تنش در بازارهای مالی، هشدار میدهد که ارزشگذاریهای فزاینده در سهام فناوری، الگوی مصرفی ناپایدار خانوارهای آمریکایی و فشارهای مالی دولتها میتواند زمینهساز رکودی جهانی باشد. طبق این گزارش، نقش محوری آمریکا در اقتصاد بینالملل باعث میشود حتی افت شدید ولی غیربحرانی بازار سهام این کشور نیز پیامدهای قابلتوجهی در سطح جهانی ایجاد کند. آنچه اکنون نمایان است، شکاف فزاینده میان رونق بازارها و ظرفیت واقعی اقتصاد جهانی برای جذب شوکهای جدید است.

حباب هوش مصنوعی و ریسکهای نهفته

سقوط احتمالی بازار سهام آمریکا، برخلاف بسیاری از دورههای پیشین، کاملاً قابل انتظار است. نهادهای مالی بینالمللی و مدیران بانکها بارها نسبت به ارزشگذاریهای غیرعادی شرکتهای فناوری هشدار دادهاند. برخی از سرمایهگذارانی که در بحران ۲۰۰۷–۲۰۰۹ بهدلیل شرطبندیهای موفق بر داراییهای مسئلهدار شهرت یافته بودند، اکنون مواضع مشابهی علیه سهام تکنولوژی اتخاذ کردهاند. نوسانات اخیر شاخص نزدک نیز نشان میدهد بازار در وضعیت شکنندهای قرار دارد و حساسیت سرمایهگذاران به هر سیگنال منفی افزایش یافته است.

ارزشگذاریهای تاریخی و وابستگی به رشد تکنولوژی

نسبت قیمت به درآمد تعدیلشده چرخهای در شاخص S&P500 ــ که بهواسطه رشد چند شرکت بزرگ فناوری افزایش یافته ــ به سطحی نزدیک به دوران حباب داتکام رسیده است. سرمایهگذاران انتظار دارند هزینههای سرمایهای عظیم در حوزه هوش مصنوعی در نهایت بازدهی کافی ایجاد کند. با این حال، محاسبات جیپیمورگان نشان میدهد که غولهای فناوری برای پوشش سرمایهگذاریهای هدفگذاریشده تا سال ۲۰۳۰، نیازمند حدود ۶ میلیارد دلار درآمد سالانه جدید از محل هوش مصنوعی هستند؛ رقمی که معادل بیش از ۶۰ دلار به ازای هر آیفون در گردش است. تجربه تاریخی نیز نشان میدهد فناوریهای نوظهور معمولاً در مراحل اولیه، با بازدهی کمتر از سطح انتظارات بازار همراه هستند.

احتمال پایین وقوع بحران مالی، اما خطر بالای رکود

با وجود وجود حباب قیمتی، ساختار کنونی بازار، شبیه به شرایط بحران مالی ۲۰۰۸ نیست. اهرمسازی گسترده، پیچیدگیهای اوراق بهادار مبتنی بر بدهی، و انتقال ریسک به بخش بانکی در مرکز این دوره قرار ندارد. هیجان فعلی بیشتر ناشی از سرمایهگذاری مستقیم در سهام است. افزون بر این، اقتصاد جهانی در سالهای اخیر در برابر شوکهای متعدد (از بحران انرژی اروپا تا تنشهای چین و جنگ تعرفهای) مقاومت قابلتوجهی نشان داده است. موضوعی که به کاهش تصور عمومی از احتمال بروز رکود منجر شده است.

با این حال، فرض بیخطر بودن پیامدهای سقوط بازار سهام نادرست است. حتی بدون شکلگیری بحران مالی کلاسیک، کاهش شدید ارزش داراییها میتواند از طریق کانال مصرف، اقتصاد جهانی را تحت فشار قرار دهد.

رفتار مصرفکننده آمریکایی و نقش آن در چرخه رکود

افزایش بیسابقه سرمایهگذاری مستقیم مصرفکنندگان در بازار سهام باعث شد که ارزش بازار سهام آمریکا به حدود ۲۵ درصد بالاتر از اوج دوران داتکام برسد. در سال گذشته، تقریباً نیمی از افزایش ثروت خانوارهای آمریکایی ناشی از رشد قیمت داراییها بود. با ایستایی قیمت مسکن، خانوارها به سمت کاهش پسانداز و افزایش مصرف حرکت کردهاند؛ الگویی که آسیبپذیری آنها را در برابر سقوط بازار افزایش میدهد.

کاهش ثروت، افت مصرف و احتمال رکود

برآوردها نشان میدهد سقوطی مشابه پساداتکام میتواند ثروت خالص خانوارهای آمریکایی را حدود ۸ درصد کاهش دهد و سطح مصرف را به اندازه ۱ درصد تولید ناخالص داخلی پایین بیاورد. در اقتصادی که مصرف ستون اصلی آن است، چنین کاهشی میتواند محرک ورود به رکود باشد. اثر این کاهش مصرف بر رشد اقتصادی بهمراتب بزرگتر از افت احتمالی سرمایهگذاری در حوزه هوش مصنوعی است؛ زیرا بخش عمده هزینههای AI به واردات چیپ و تجهیزات خارجی اختصاص مییابد و اثر محدودی بر تقاضای داخلی دارد.

سرریز رکود به اقتصاد جهانی

افت تقاضا در آمریکا به سرعت به اروپا (که با نرخهای پایین رشد مواجه است) و چین (که درگیر تورم منفی و ضعف تقاضای داخلی است) منتقل خواهد شد. صادرکنندگانی که طی سالهای اخیر از تعرفههای تجاری ضربه خوردهاند، بار دیگر تحت فشار قرار میگیرند. علاوه بر این، سرمایهگذاران خارجی حدود ۱۸ تریلیون دلار در بازار سهام آمریکا دارایی دارند و کاهش ارزش این داراییها یک «اثر ثروت» جهانی، هرچند با دامنه محدودتر، ایجاد میکند.

عمق رکود و محدودیت ابزارهای سیاستگذاری

اگرچه احتمال وقوع رکود عمیق پایین است (همانطور که رکود پس از ترکیدن حباب داتکام نسبتاً محدود بود)، توان سیاستگذاران برای مدیریت پیامدها کاهش یافته است و با چالشهای جدیتری روبهرو خواهند شد. فدرالرزرو فضای محدودی برای کاهش نرخ بهره دارد و دولتها، بهدلیل بدهیهای بالا، امکان اجرای محرکهای مالی گسترده را ندارند. در نتیجه، سقوط احتمالی سهام ضعفهای ساختاری اقتصاد جهانی و تنشهای ژئوپلیتیکی موجود را آشکارتر خواهد کرد.

چشمانداز آمریکا پس از رکود

سؤال کلیدی برای تحلیلگران این است که اقتصاد آمریکا پس از یک دوره رکود احتمالی چه وضعیتی خواهد داشت. ترکیب تعرفههای تجاری جدید، ضعف نهادی و قطبیسازی سیاسی، فضای اقتصادی را شکنندهتر کرده است. اگر سرمایهگذاران نسبت به دوام برتری اقتصادی آمریکا تردید کنند، پیامدهای مربوط به خروج سرمایه، کاهش رشد و تضعیف دلار میتواند گسترده باشد.

تضعیف دلار اگرچه برای اقتصاد جهانی مفید است، اما نشانهای از کاهش اعتماد به اقتصاد آمریکا تلقی خواهد شد. این موضوع اهمیت ویژهای پیدا میکند، بهویژه زمانی که فشارهای سیاسی بر سیاست پولی افزایش یابد.

تعادل شکننده بدهی عمومی

رکود، آزمون سختی برای حکومتهایی خواهد بود که با سطح بالای بدهی مواجهاند. با وجود کاهش نرخهای بهره، نسبت بدهی عمومی جهان که اکنون حدود ۱۱۰ درصد تولید ناخالص داخلی است. این مورد مانع از کاهش قابلتوجه هزینههای تأمین مالی خواهد شد. همزمان، کسری بودجهها بهدلیل افزایش هزینههای رفاهی و افت درآمدهای مالیاتی عمیقتر میشود. کشورهایی مانند بریتانیا که در سالهای اخیر به قیمت کاهش سرمایهگذاری عمومی، به دنبال تعدیل بدهی بودهاند، ممکن است وارد مرحلهای دشوارتر شوند.

فشارهای جدید بر تجارت جهانی

کاهش تقاضای مصرفکنندگان آمریکایی منجر به کاهش کسری تجاری این کشور و در نتیجه افت تقاضای جهانی میشود. با وجود احتمال میانهروی بیشتر در سیاستهای تجاری دولت جدید آمریکا، ساختار تجارت جهانی همچنان با دو محور تنشزا روبهروست. تجارت چیپها و مازاد صادرات کالاهای مصرفی چین کاهش سرعت اقتصاد آمریکا فشار مازاد عرضه چین را بر تولیدکنندگان اروپایی و آسیایی تشدید خواهد کرد و احتمال واکنشهای سیاسی و تجاری شدیدتر را افزایش میدهد.