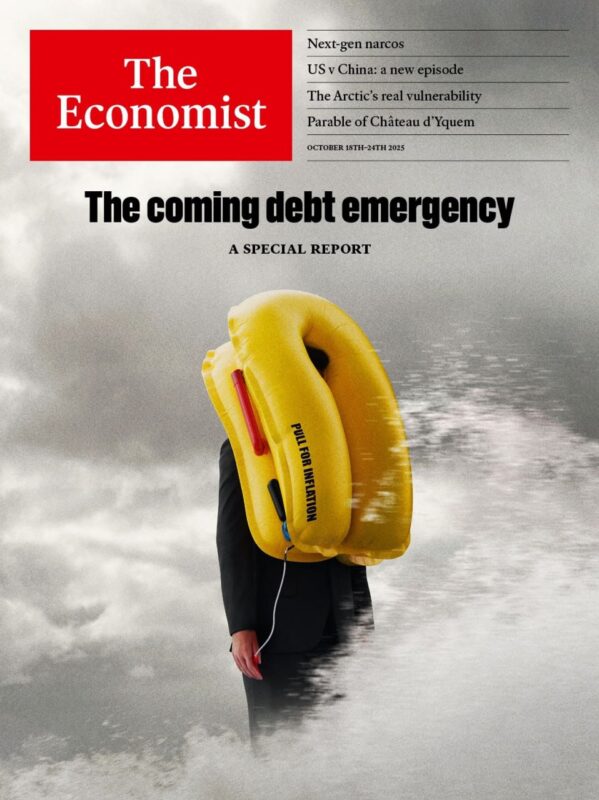

مجله معتبر «The Economist» در شماره جدید خود (۱۸ اکتبر ۲۰۲۵) با تیتر «The coming debt emergency» به تحلیل عمیق بحران بدهی و بودجهای کشورهای توسعهیافته از رشد بدهی عمومی در فرانسه و ژاپن، کسری بودجه ۶ درصدی ایالات متحده، تا نیاز به اصلاحات مالیاتی در بریتانیا برای مهار فشارهای اقتصادی و تقویت ثبات مالی میپردازد.

تحلیلی بر چالشهای بودجهای دولتها در کشورهای توسعه یافته

نظامهای مالی در کشورهای توسعهیافته با بحرانی فزاینده دستوپنجه نرم میکنند. در فرانسه، افزایش سریع بدهی عمومی طی مدت کوتاهی باعث تغییر چند نخستوزیر شده است. تازهترین آنها، سباستین لکورن، تلاش کرده با تعویق افزایش سن بازنشستگی، بخشی از فشار بودجهای را کاهش دهد. در ژاپن، با وجود بدهیهایی سنگین، نامزدهای نخستوزیری وعده افزایش هزینههای دولتی میدهند. در بریتانیا، پس از یک موج مالیاتی گسترده و توقف اصلاحات رفاهی، هنوز هم نیاز به افزایش بیشتر مالیات احساس میشود. و در ایالات متحده، کسری بودجهای در حدود ۶٪ تولید ناخالص داخلی، علیرغم وعده کاهش مالیاتها، همچنان پابرجاست.

چالش تعادل بودجه در اقتصادهای پیشرفته

سطح بدهی عمومی کشورهای پیشرفته اکنون به حدود ۱۱۰ درصد تولید ناخالص داخلی رسیده است؛ سطحی بیسابقه از زمان جنگهای ناپلئونی. در قرن نوزدهم، بریتانیا یک قرن صرف بازپرداخت بدهیهای جنگی کرد، اما شرایط امروز متفاوت است. سیاستمداران با فشارهای جمعیتی ناشی از سالمندی، هزینههای دفاعی و افزایش نرخ بهره مواجهاند. در چنین وضعی، افزایش مالیات – چه در اروپا با بار مالیاتی سنگین، چه در آمریکا با مقاومت سیاسی – گزینهای دشوار و حتی پرهزینه محسوب میشود.

تنها نمونه موفق کاهش بدهی در سالهای اخیر، مربوط به کانادای دهه ۹۰ است. اما الگوبرداری از آن در شرایط فعلی، با تردید جدی همراه است.

نقش فناوریهای نوین و هوش مصنوعی در بحران مالی

فناوریهای نوینی چون هوش مصنوعی نویدبخش رشد بهرهوری هستند و برخی امیدوارند این رشد بتواند بحران مالی را تعدیل کند. اما تجربه نشان داده که این فناوریها گرچه درآمدها را افزایش میدهند، همزمان بر هزینههای دولت، بهویژه در حوزه سلامت و بازنشستگی، نیز میافزایند.

از سوی دیگر، رشد اقتصادی سریع معمولاً با افزایش نرخ بهره همراه است که خود به افزایش هزینههای خدمات بدهی منجر میشود. بنابراین، فناوری به تنهایی نمیتواند نسخه شفابخش برای بحرانهای مالی دولتها باشد.

گرایش به سیاستهای تورمی و سرکوب مالی

در مواجهه با محدودیتهای مالی و سیاسی، احتمال بازگشت به سیاستهایی مانند افزایش کنترلشده تورم و سرکوب مالی افزایش یافته است؛ سیاستهایی که پس از جنگ جهانی دوم نیز برای کاهش بدهیها به کار گرفته شدند.

بانکهای مرکزی که ابزارهای بازار بدهی را در اختیار دارند، میتوانند نقش کلیدی در اجرای این سیاستها ایفا کنند. اما ظهور جریانهای پوپولیستی در کشورهایی مانند آمریکا و بریتانیا، تهدیدی برای استقلال این بانکها و حفظ سیاستهای ضدتورمی محسوب میشود.

آثار اقتصادی و اجتماعی تورم بر توزیع ثروت

تورم فقط یک پدیده اقتصادی نیست، بلکه پیامدهای اجتماعی عمیقی نیز به دنبال دارد. به گفته جان مینارد کینز، تورم نوعی «بازتوزیع اختیاری ثروت» است که در عمل، سرمایه را از طلبکاران به بدهکاران، و از دارندگان نقدینگی به دارندگان داراییهای واقعی مانند املاک، منتقل میکند.

کارکنانی با حقوق ثابت بیشترین آسیب را میبینند، در حالی که کسانی که توان پیشبینی و تطبیق با افزایش قیمتها را دارند، سود میبرند.

این روند نابرابری را تشدید کرده و در کنار تحولاتی نظیر هوش مصنوعی در بازار کار و انتقال نسلی ثروت، آینده طبقه متوسط را تهدید میکند.

تهدید فروپاشی طبقه متوسط؛ تجربهای از آرژانتین

اگر این روند مهار نشود، تضعیف طبقه متوسط – که ستون دموکراسی محسوب میشود – محتمل خواهد بود. تجربه آرژانتین در قرن بیستم هشداردهنده است: کشوری که زمانی در آستانه پیشرفت بود، اما تورم مزمن و سیاستزدگی، آن را به اقتصادی بیثبات با درآمد متوسط و بحرانهای پیدرپی تبدیل کرد.

در چنین فضایی، تلاش برای کسب منافع از طریق نزدیکی به قدرت دولتی، جای نوآوری اقتصادی را میگیرد. این الگو ممکن است برای کشورهای توسعهیافتهای که امروز نسبت به محدودیتهای مالی بیتفاوتاند، تکرار شود.

دو راه پیش رو: سیاستهای مالی محتاطانه یا فروپاشی اقتصادی

تجربه دهه ۱۹۷۰ نشان میدهد که بحرانهای تورمی میتوانند به ظهور رهبرانی با رویکردهای سختگیرانه پولی مانند ریگان و تاچر منجر شوند. در آن دوران، فدرال رزرو با مقابله جدی با تورم، استقلال بانکهای مرکزی را تثبیت کرد و مدل حکمرانی تکنوکراتیک به دیگر کشورها نیز سرایت یافت.

اکنون پرسش اصلی این است: آیا اقتصادهای پیشرفته دوباره میتوانند به سمت سیاستهای مالی پایدار حرکت کنند؟ یا به سمت بحرانهای ساختاری و فروپاشی گام برمیدارند؟

چشمانداز پیشرو: تنش میان بازارهای بدهی و سیاستمداران

در آیندهای نهچندان دور، با نزدیک شدن به بحران بودجه، احتمال تسلط جریانهای پوپولیستی در بسیاری از کشورها افزایش مییابد. این موضوع ممکن است منجر به بازگشت به سیاستهای مالی محتاطانه شود. از یک سو، دارندگان اوراق بدهی و پسانداز کنندگان، با هرگونه تورم مقابله خواهند کرد. از سوی دیگر، سیاستمداران ممکن است بهدنبال راهحلهای کوتاهمدت تورمی بروند.

نتیجه این تضادها نقش تعیینکنندهای در سرنوشت مالی جهانی ایفا خواهد کرد.اگر اقتصادهای بزرگ بتوانند از این چالشها عبور کنند، بازسازی و رونق اقتصادی دور از دسترس نخواهد بود.در غیر این صورت به سوی آشفتگی و بحرانهای عمیقتر حرکت خواهند کرد .

در ادامه این شماره از مجله اکونومیست به موضوعات دیگر می پردازد که عبارتند از:

قدرت قهری کارساز نیست: قاچاقچیان مواد مخدر امروز، خلاقتر و منعطفتر از همیشه

شیوههای سنتی مقابله با قاچاق، در برابر تکنولوژی پیشرفته و ابتکار عمل فزاینده شبکههای مواد مخدر کارایی خود را از دست دادهاند.

تنش اقتصادی میان آمریکا و چین؛ بازتاب گر نظمی ناپایدار و پر مخاطره

وابستگی متقابل دو اقتصاد بزرگ جهان به یکدیگر، نوعی توازن مبتنی بر بازدارندگی اقتصادی ایجاد کرده که نهتنها ضامن ثبات نیست، بلکه میتواند به بیثباتی سیستماتیک در سطح جهانی دامن بزند.

پرونده First Brands؛ زنگ هشداری برای والاستری

سقوط ناگهانی یک شرکت ۱۰ میلیارد دلاری در قلب آمریکا، نمونهای هشداردهنده از آسیبپذیری بازارها و ضرورت بازنگری در ارزیابیهای مالی و نظارتی است.

چرا تمرکز ترامپ بر شمال اشتباه است؟

بهجای گرینلند، توجه و نگرانی باید معطوف به آلاسکا باشد؛ نقطهای حساس در معادلات ژئوپلیتیک آینده.